La presión fiscal, entendida como el porcentaje de los ingresos tributarios en relación con el PIB de un país, es un indicador clave para entender la carga impositiva que enfrentan los ciudadanos y empresas. En este artículo, compararemos la presión fiscal en España y México, dos economías con estructuras tributarias muy diferentes.

¿Qué es la presión fiscal y cómo se mide?

La presión fiscal se calcula dividiendo el total de los ingresos fiscales de un país (provenientes de impuestos directos, indirectos y contribuciones sociales) entre su Producto Interno Bruto (PIB). Un mayor porcentaje indica una mayor carga impositiva en relación con la economía del país.

España vs. México: dos modelos fiscales distintos

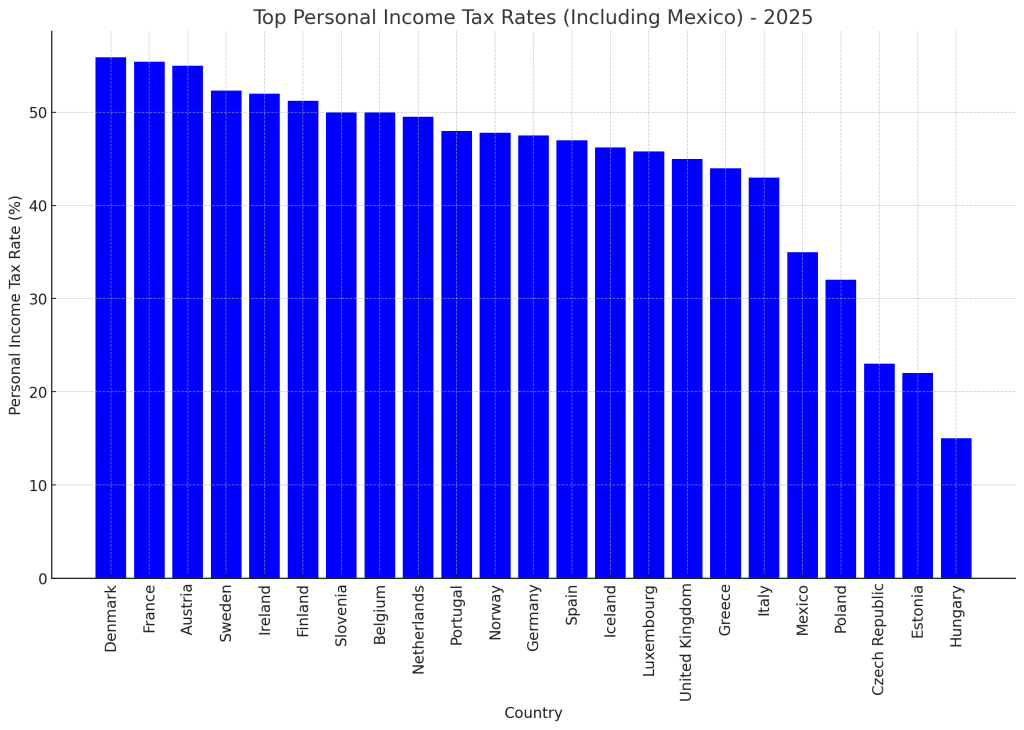

Según datos de la OCDE, España mantiene una presión fiscal de aproximadamente 38% del PIB, situándose en la media de los países europeos. En contraste, México tiene una de las presiones fiscales más bajas de la OCDE, con menos del 17% del PIB. Esta gran diferencia se debe a varios factores:

- Estructura tributaria: En España, los impuestos sobre la renta y el IVA son las principales fuentes de ingresos fiscales, mientras que en México, los ingresos gubernamentales dependen en gran medida de los impuestos empresariales y del petróleo.

- Tasa de evasión fiscal: En México, la evasión de impuestos sigue siendo un problema significativo, reduciendo la recaudación efectiva del gobierno. España, aunque también enfrenta este problema, cuenta con una mayor capacidad de fiscalización.

- Contribuciones sociales: En España, las contribuciones a la seguridad social representan una parte considerable de la recaudación, mientras que en México estas aportaciones son menores.

Impacto en los ciudadanos y la economía

Una mayor presión fiscal suele estar asociada con un mayor gasto público en servicios como educación, salud y pensiones. En España, los ciudadanos disfrutan de un sistema de bienestar más desarrollado, con sanidad y educación públicas bien financiadas. Por otro lado, en México, el bajo nivel de recaudación limita el gasto en servicios sociales, lo que obliga a muchos ciudadanos a recurrir a opciones privadas.

Por otro lado, una menor presión fiscal puede significar una mayor competitividad para atraer inversiones, ya que las empresas enfrentan una carga tributaria menor. Sin embargo, también puede generar desafíos en la capacidad del Estado para financiar infraestructuras y servicios esenciales.

Conclusión

España y México presentan modelos fiscales muy distintos, reflejando sus respectivas prioridades económicas y sociales. Mientras España apuesta por una mayor recaudación para financiar su estado de bienestar, México mantiene una presión fiscal baja, con el reto de ampliar su base tributaria para mejorar el acceso a servicios públicos.